海外展開を決断した当初の熱量はどこへやら、気づけば毎月の赤字報告を眺めながら「いつまで続けるべきか」と頭を抱えていないだろうか。撤退という言葉を口にすること自体が敗北のように感じられ、判断を先送りにしてしまう経営者は少なくない。しかし、損失が拡大し続けるなかでの撤退判断の遅れは、企業体力そのものを蝕む。本記事では、海外撤退戦略の立て方・撤退判断の基準・損失を最小化するための実務について、現場目線で解説する。

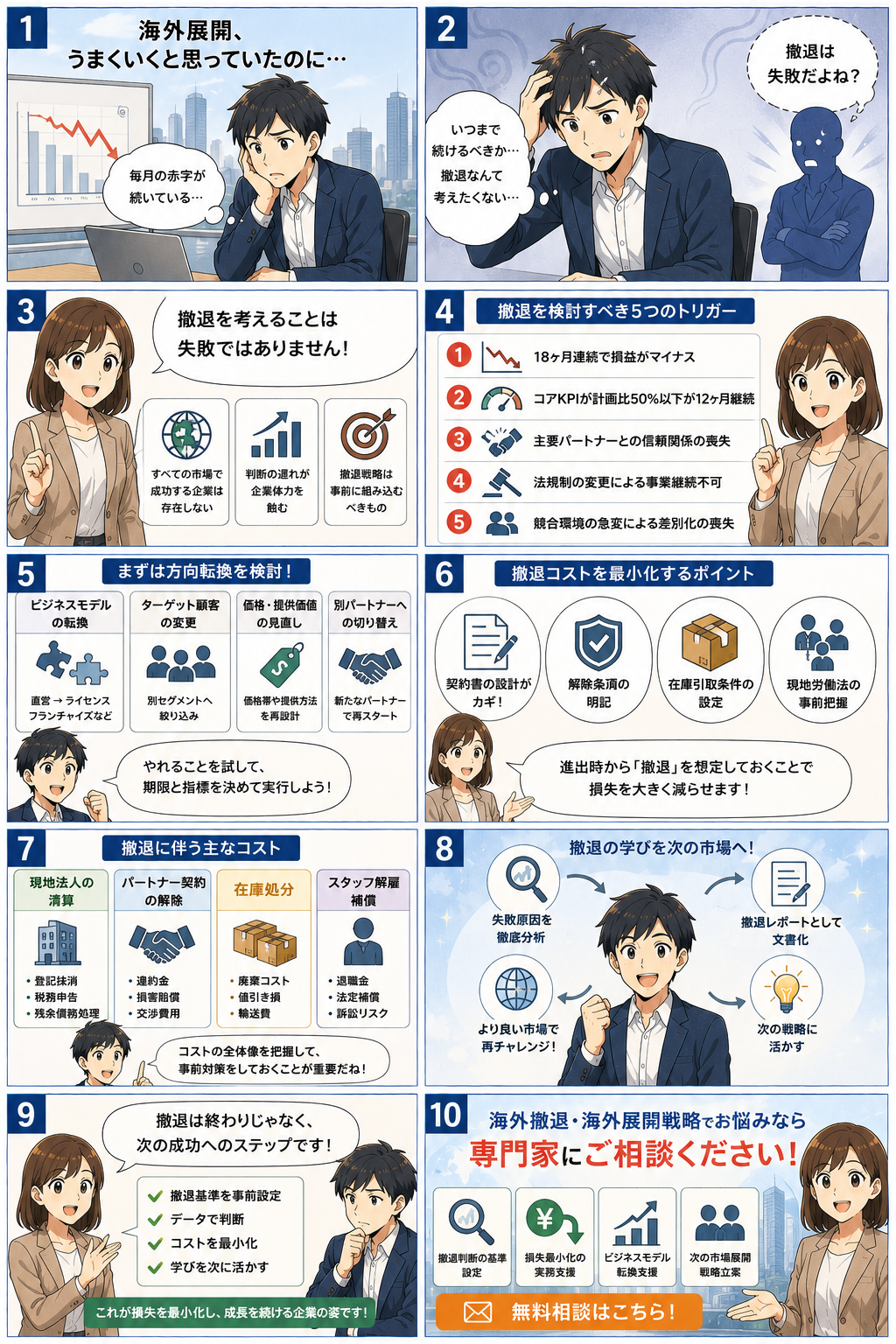

撤退を考えることは失敗ではない

「海外展開で撤退を検討している」と打ち明けると、周囲から否定的な目を向けられるのではないかと恐れる経営者は多い。しかし、すべての市場で成功し続けている企業は、世界中どこを探しても存在しない。グローバル大手でさえ、特定の国・地域から撤退した事例は数多くある。重要なのは「撤退=失敗」という思い込みを手放すことだ。

海外進出において本当のリスクは、撤退の判断を誤ることではなく、判断すべきタイミングを感情論で先送りにし続けることにある。市場から得られるデータが「撤退」を示唆しているにもかかわらず、「ここまで投資したのだから」「もう少し待てば状況が変わるはず」という心理(サンクコスト効果)に引きずられて損失を膨らませるケースは、海外進出の失敗事例のなかで最も多いパターンのひとつだ。

そのため、撤退戦略は海外進出の計画段階から組み込んでおくべきものだ。「いつ・どのような条件が揃ったら撤退を検討するか」を事前に言語化し、感情ではなくデータと基準に基づいて意思決定できる体制を整えておくことが、海外ビジネスにおける損失最小化の第一歩となる。撤退基準を持つことは、リスク管理の成熟度を示す経営判断であり、むしろ戦略的な企業の証だ。

海外展開における撤退判断のための5つのトリガー

では、具体的にどのような状況が「撤退を真剣に検討すべき」サインなのか。以下の5つのトリガーは、現場での支援経験をもとに整理した海外撤退戦略の基準だ。これらを事前に社内で合意しておくことで、感情的な議論を排した意思決定が可能になる。

① 18ヶ月連続で損益がマイナス

立ち上げ期に一定の赤字が出ることは想定の範囲内だが、18ヶ月(約1年半)にわたって継続的に損益がマイナスであれば、構造的な問題を疑う必要がある。単月の改善に一喜一憂するのではなく、トレンドとして損益が改善に向かっているかどうかを冷静に見極めたい。

② コアKPIが計画比50%以下の状態が12ヶ月継続

売上・顧客獲得数・リピート率など、事業の根幹を示すKPIが当初計画の半分以下の水準に12ヶ月以上留まっている場合、市場とのミスマッチが深刻である可能性が高い。計画が楽観的すぎた可能性も含めて、数値の意味を多角的に分析すべきだ。

③ 主要パートナーとの信頼関係の喪失

海外ビジネスでは現地の代理店・流通パートナー・合弁相手との関係が事業の土台となる。主要パートナーが離反した・契約更新を拒否された・情報共有が滞り始めたなどのサインは、関係修復が困難な段階に入っている警告だ。パートナーなしで現地事業を維持するコストと実現可能性を冷静に試算する必要がある。

④ 法規制の変更による事業継続不可

外資規制の強化・輸入規制・業種別ライセンス制度の変更など、法規制の変化によって現行ビジネスモデルが法的に継続不可能になった場合は、遅延なく判断を下す必要がある。対応コストが現実的かどうか、代替スキームが存在するかを専門家と早急に確認すべきだ。

⑤ 競合環境の急変による差別化の喪失

現地大手の参入・価格破壊・テクノロジーの変化などにより、自社の差別化優位性が実質的に消滅したと判断できる場合は、無理な継続よりも撤退と別市場への再展開を検討したほうが、長期的な企業価値を守ることにつながる。

| トリガー | 判断の目安 | 優先度 |

|---|---|---|

| 連続損益マイナス | 18ヶ月以上継続 | 高 |

| KPI未達 | 計画比50%以下×12ヶ月 | 高 |

| パートナー離反 | 主要取引先の関係破綻 | 中〜高 |

| 法規制変更 | 事業継続の法的不可 | 最高 |

| 差別化喪失 | 競合変化で優位性消滅 | 中 |

撤退前に試すべきこと|段階的な方向転換で持ち直す方法

トリガーが1つ2つ点灯したからといって、すぐに即時撤退が正解とは限らない。海外進出の失敗を撤退で終わらせないために、まず試みるべき方向転換の選択肢がある。これらを検討・実行したうえでなお改善が見られない場合に、撤退を決断することで損失を最小化できる可能性が高まる。

- ビジネスモデルの転換(例:直営→ライセンス・フランチャイズ)

自社で直接運営するコスト・リスクを現地パートナーに移転することで、資本負担を大幅に圧縮できる。市場に残りながらもリスク構造を変えるアプローチだ。 - ターゲット顧客の変更

当初想定した顧客層への訴求が機能していない場合、異なるセグメント(例:B2C→B2B、富裕層→中間層)に絞り込むことで、需要の在り処を再発見できることがある。 - 価格帯・提供価値の見直し

価格設定が現地の購買力や競合と乖離している場合、価格帯の調整やバンドル販売など提供方法の変更が突破口になることがある。ただし安易な値下げは収益構造を壊すため、価値の再定義が伴う必要がある。 - 別パートナーへの切り替え

既存パートナーとの関係が行き詰まっている場合、新たな現地パートナーへの切り替えが事業再生の起点となることがある。業界団体・商工会・専門コンサルタントを通じた候補探しが有効だ。

重要なのは、これらの方向転換に期限と成果指標を設けることだ。「3ヶ月以内にKPIが計画比70%以上に回復しなければ撤退を最終決定する」というように、出口基準をあらかじめ設定したうえで実行することで、感情的な引き延ばしを防ぎ、海外ビジネスの損失最小化につながる。

撤退すべきか、方向転換すべきか、判断に迷っていませんか?

株式会社ノースエレメンツでは、海外展開の撤退判断・損失最小化戦略・ビジネスモデル転換まで、現地事情に精通した専門家が伴走支援します。まずはお気軽にご相談ください。

セクション4:海外撤退コストの最小化|主要コストと事前対策

海外展開からの撤退を決断したとき、企業が直面する最大の課題のひとつが撤退コストの最小化です。撤退は「失敗の終わり」ではなく「次への投資の起点」と捉えるためにも、損失を極限まで抑えた撤退プロセスを設計することが重要です。

撤退コストの4つの主要項目

海外ビジネスにおける損失最小化を実現するには、まず発生しうるコストを正確に把握することが出発点となります。主要な撤退コストは以下の4項目に集約されます。

| コスト項目 | 主な内容 | 事前対策 |

|---|---|---|

| 現地法人の清算 | 登記抹消・税務申告・残余債務処理 | 現地弁護士との早期連携 |

| パートナー契約の解除 | 違約金・損害賠償・交渉費用 | 契約書への解除条項明記 |

| 在庫処分 | 廃棄コスト・値引き損・輸送費 | 在庫引取条件を契約書に明記 |

| スタッフ解雇補償 | 退職金・法定補償・訴訟リスク | 現地労働法の事前把握 |

「契約書の設計」が撤退コストを左右する

海外進出の失敗・撤退において、最も損失を拡大させる要因のひとつが契約書の不備です。パートナー契約・代理店契約・賃貸借契約のいずれにおいても、以下の条項を事前に盛り込んでおくことで撤退コストを大幅に削減できます。

- 中途解除条項:一定期間の予告をもって契約解除が可能であることを明記し、違約金の上限を設定する

- 在庫引取条項:撤退時にパートナーが在庫を一定価格で引き取ること、または返品に応じることを規定する

- 知的財産の返還条項:商標・ノウハウ・顧客データの帰属と返還手続きを明確に定める

- スタッフ引継ぎ条項:現地パートナーへの従業員移籍を可能にする条件を設けることで、解雇補償コストを軽減する

「進出時に撤退を想定する」という発想は後ろ向きに聞こえるかもしれませんが、これこそが海外展開の戦略的リスク管理の本質です。撤退戦略を組み込んだ契約設計を進出フェーズから実施することが、海外ビジネスにおける損失最小化の最も確実な手段となります。

実務ポイント:スタッフ解雇補償は国によって規定が大きく異なります。中国・インドネシア・ベトナムなど労働者保護が強い国では、勤続年数に応じた法定補償が発生するため、現地雇用の規模と年数を定期的にモニタリングし、撤退コストの試算を更新しておくことが重要です。

セクション5:海外撤退の学びを次の市場展開に活かす方法

海外展開における撤退は、たしかに痛みを伴う経験です。しかし、「なぜ失敗したのか」を徹底的に分析し、文書化し、組織知として蓄積することこそが、次の海外進出を成功に近づける最も価値ある投資となります。撤退後の後処理を単なる「後始末」で終わらせず、組織の海外展開能力を高める学習サイクルに転換することが重要です。

撤退後に必ず実施すべき「失敗の構造化分析」

撤退直後の感情的な反省にとどまらず、以下のフレームワークで失敗を構造的に分解することで、次の海外展開戦略に具体的な示唆を得られます。

- 市場選定の適否:参入した市場は自社の強みと本当に合致していたか。競合環境・市場規模・成長性の見立ては正確だったか

- 参入モードの選択:直接投資・合弁・代理店のいずれを選んだか。そのモードが失敗を加速させた要因はなかったか

- 現地パートナーの評価:パートナー選定基準と実態にどのようなギャップがあったか。デューデリジェンスは十分だったか

- 撤退判断のタイミング:撤退の判断は早すぎたか、遅すぎたか。どのKPIをトリガーとすべきだったか

- 組織体制の問題:現地責任者の権限・本社サポートの質・意思決定スピードに課題はなかったか

「撤退レポート」として文書化し組織資産にする

分析結果は必ず文書として残してください。口頭での共有だけでは、担当者の異動・退職とともに貴重な知見が失われます。撤退レポートには以下の内容を盛り込み、次の海外展開担当者が参照できる形で保管することが理想です。

- 参入から撤退までのタイムラインと主要な意思決定の記録

- 当初の想定と実績の乖離(売上・コスト・パートナーシップ・顧客獲得)

- 現地規制・文化・商慣習に関して事前に把握できていなかった情報

- 次の市場展開で変えるべきこと・継続すべきこと

- 撤退コストの内訳と、事前対策で削減できたはずのコスト試算

海外進出に失敗した企業の多くは、同じ構造の失敗を別の市場で繰り返すという傾向があります。一方、撤退経験を丁寧に分析・文書化した企業は、次の市場での参入スピードの向上・コスト効率の改善・撤退判断の精度向上という三重の恩恵を受けることができます。撤退は終わりではなく、より確かな海外展開へのステップです。

海外撤退戦略のポイントまとめ:①撤退判断基準をKPIとして事前設定する ②感情ではなくデータで撤退を決断する ③契約書の設計段階から撤退コスト最小化を組み込む ④撤退後の分析・文書化を次の市場展開への投資と捉える

よくある質問(FAQ)

海外撤退・海外展開戦略について、専門家に相談しませんか?

撤退判断の基準設定・損失最小化の実務・次の市場展開の戦略立案まで、

株式会社ノースエレメンツが伴走支援します。まずはお気軽にご相談ください。

著者

海外進出プロデュース(伴走支援)

株式会社ノースエレメンツ

海外展開を検討・実行する中小・中堅企業への伴走支援を専門とする。市場調査・参入戦略の立案から現地パートナー選定・撤退戦略の設計まで、実務に根ざしたプロデュースを提供。失敗しない海外展開と、万が一の際の損失最小化を両立する戦略づくりを得意とする。